* 이 글은 개인 경험을 바탕으로 작성되었습니다. 틀린 부분이 있을 수 있습니다.

- 2021년에 작성하는 2020년 연방세 보고이다.

- 세금 목적상 비거주자였고, 한미조세협약에 의해 연방세 납부를 두 달간 면제받았다.

받은 서류들

- W-2: 1월 26일 이메일을 통해 W-2가 확인 가능하다고 통보받았고, 학교 홈페이지에서 다운로드 받았다(우편을 통해서도 받음).

- 1042-S: 한미조세협약에 의해 두 달간 연방세 납부를 면제 받았고, 그에 대한 문서이다. 2월 12일에 확인 가능하다고 통보받았고, 마찬가지로 학교 홈페이지를 통해 다운로드 받았다.

작성해야 하는 문서들

- 1040-NR (필수): 비거주자가 작성하는 연방세 보고 문서이다.

- Schedule OI (필수): 비거주자가 작성하는 "Other Information" 문서이다. 비자 종류, 과거 비자 이력, 조세협약 등의 정보를 적는다.

- Schedule A (필수): 세금법상 비거주자는 표준공제(standard deduction) 선택이 불가능하며, 항목공제(itemized deduction)만이 가능하다. Schedule A는 항목공제에 관한 문서이다. Publication 519 문서를 보면 아래처럼 나와있다.

Nonresident aliens cannot claim the standard deduction.

- Schedule 1 (필요시): Additional Income에 관한 문서이다. 항목공제를 할 경우 주세(state tax)를 낸 만큼 소득에서 마이너스 처리를 한 뒤 연방세를 계산한다. 예를 들면, 총 소득이 $50,000인데, 그 중 주세를 $2,000을 냈다면, $48,000에 대해서만 세금을 낸다. 하지만 낸 주세 $2,000중 일부를 돌려받는다면, 그 돌려받은 금액이 Additional income이 되며 Schecule 1을 작성하여 보고한다. 돌려받은 금액은 1099-G 문서에 나와있다. 하지만 그 전 해에 표준공제를 선택했다면(거주자), 주세를 돌려받았다 하더라도 1099-G 문서를 받지 않으며 따라서 보고할 필요도 없다. 나의 경우도 2018년도에 세금법상 거주자여서 표준공제를 선택했기 때문에 Schedule 1을 작성할 필요가 없었다.

- 8843 (필요시): Statement for Exempt Individual 문서이다. J1 포닥의 경우 첫 두 해, J1 학생의 경우 첫 다섯 해동안은 exempt individual이 되어 비거주자로 세금 보고를 한다. 세금법상 거주자, 비거주자를 구분짓는 substantial presence test가 있는데, 이를 통과하더라도 해당 기간동안 비거주자가 되는 것이다(이는 생각보다 더 복잡하기 때문에 이 포스트를 참고 바람). Substantial presence test를 통과 못한 비거주자는 작성할 필요없고, exempt indivisual이라면 작성하도록 한다. J1으로 온 포닥은 첫 두해 동안 작성한다고 보면 된다.

1040-NR 작성법

편의를 위해 내가 올해 작성한 문서를 예시로 들어 설명해볼까 한다. 모든 문서에는 작성 안내문이 있는데, 꼭 한번씩 읽어보는 것을 추천한다.

신상정보를 기입한다. 헷갈리는 부분은 없었다.

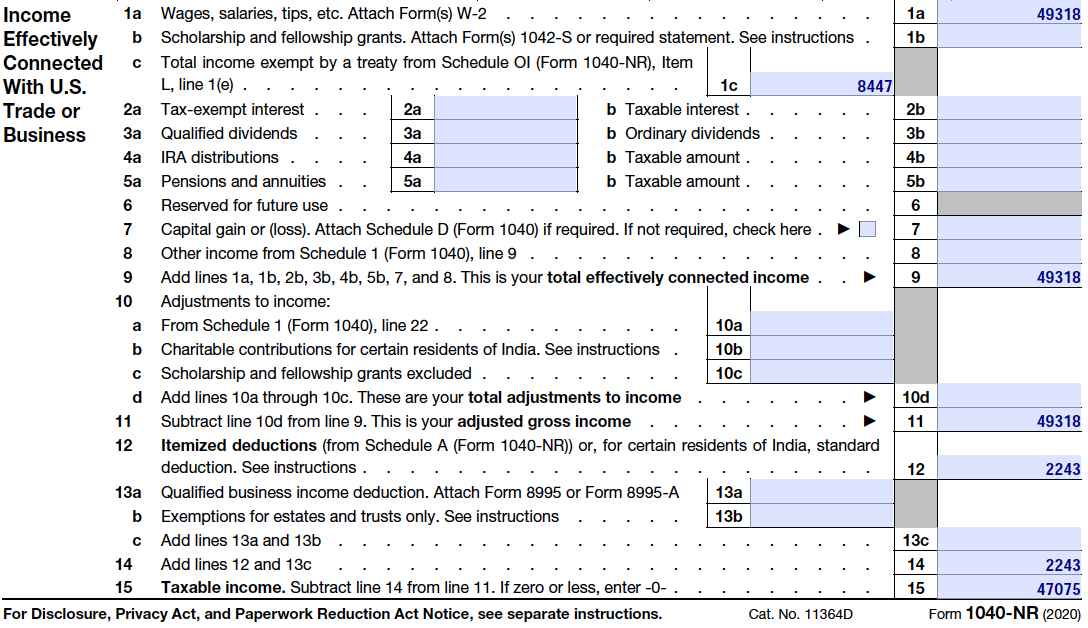

Line 1a

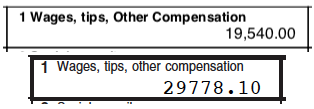

W-2 문서에 있는 Box1 값을 입력한다. 나는 두 장의 W-2 문서를 받아서, 두 값을 더한 값을 적었다. $19,540.00 + $29,778.10 = $49,318.10에서 달러 미만은 반올림을 하였다.

* 반올림을 하는 방법은 1040 안내문에 나와 있다.

Rounding Off to Whole Dollars

You can round off cents to whole dollars on your return and schedules. If you do round to whole dollars, you must round all amounts. To round, drop amounts under 50 cents and increase amounts from 50 to 99 cents to the next dollar. For example, $1.39 becomes $1 and $2.50 becomes $3.

Line 1c

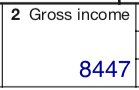

1042-S에 있는 2번 박스의 "Gross Income" 값을 적는다. 한미조세협약에 의해 연방세 납부를 면제받은 소득이다. 나는 두 달에 걸쳐 면제를 받았기에 두 달치 월급이 적혀있다.

Line 11

앞서 설명한 것처럼, 비거주자는 항목공제만이 가능하다. Schedule A를 작성하고 그 값을 적는다. 나에게 적용가능한 항목공제는 주세 납부밖에 없었기 때문에, 내가 적은 $2,243은 내가 작년에 낸 주세이다.

Line 15

내가 1년동안 받은 월급에서 한미조세협약으로 면제 받은 금액을 빼고, 내가 낸 주세를 빼면, taxable income이 나온다.

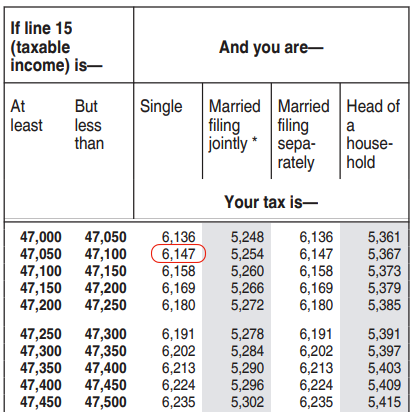

Line 16

Line 15의 taxable income 값을 tax table에서 검색하여 얼마의 연방세를 내야 하는지 계산한다. 2020 Tax table은 1040 안내문에 있다.

Line 25a

매달 월급을 받을 때 일정금액이 연방세로 원천징수가 되는데, 징수된 금액을 적는다. W-2의 box2에 해당하는 값이다. 나의 경우 $2,895.48 + $3,759.27 = $6,654.75 가 되어 반올림하여 $6,655를 기입하였다. 이 때 이미 낸 금액이 납부해야할 연방세보다 크면 차액을 돌려받는 것이고, 적으면 차액을 지불하게 된다. 나의 경우 $6,655가 $6,147보다 크기 때문에 그 차액($508)을 돌려받게 되었다.

돌려받을 세금이 있다면, "Refund"란을 작성한다. Routing number와 Account number는 은행 사이트에 가면 얻을 수 있다. 나는 Bank of America를 이용하기 때문에, 사이트에 들어가서 로그인 후 해당 번호를 얻었다.

마지막으로, 직업, 전화번호, 이메일주소를 적는다.

작성이 완료되었으면 출력 후, 반드시 서명을 하도록 한다. 모든 문서를 통틀어 서명을 해야하는 문서는 1040-NR 하나뿐이다.

Schedule OI 작성법 : Other Information

세금법상 비거주자가 작성해야 하는 필수 문서이다. 안내문이 있기 때문에, 항목마다 확인하면서 작성하면 수월하다.

Item G

나는 2020년에는 미국에만 있었기 때문에, 들어온 날짜는 1월 1일로 적었고, 나머지는 전부 빈칸으로 두었다. 안내문에 다음과 같이 나와 있다.

If you were in the United States on January 1, enter 1/1 as the first date you entered the United States. If you were in the United States on December 31, do not enter any date departed.

Item H

첫 번째 고비이다. 세미나때 이 부분을 어떻게 작성하는지에 대해서 논쟁이 있었다. 내가 내린 결론은 안내문에 근거한다. 먼저 Schedule OI의 안내문을 보면, 예외 적용에 대한 설명이 있다. Pub 519의 "Days of presence in the United States" 부분을 확인하라고 한다.

For the list of exceptions to the days you must count as actually present in the United States, see Days of Presence in the United States in chapter 1 of Pub. 519.

해당부분을 살펴보면,

You are treated as present in the United States on any day you are physically present in the country at any time during the day. However, there are exceptions to this rule. Do not count the following as days of presence in the United States for the substantial presence test.

라고 하면서, 예외 마지막 항목에 "Days you are an exempt individual." 이라고 나와 있다. 따라서 나는 exempt individual로 1년 전체를 미국에 머물렀기 때문에 2020년도에는 0을 적었다. 만약 미국에 10일동안 여행을 갔다와서, 같은 해에 180일을 포닥으로 일했다면, 여행을 한 기간은 exempt individual이 아니었기 때문에 10을 적으면 된다.

Item L

Tax treaty article은 20항 또는 21항이 적용될 수 있는데, 연방세 전부를 24개월간 면제받는 20항을 적어준다. 나는 처음 보고할 때 20항과 21항이 헷갈렸는데, 여기 블로그에 정말 자세하게 설명이 되어 있다. 가장 중요한 차이점은 20항의 경우 "2년 미만" 미국에 체류 했을 때만 적용된다는 것이다. 예를 들면, DS-2019에 3년으로 계약기간이 명시되어 있으면 연방세 면제를 받을 수 없다.

또 다른 중요한 점은, "대학이나 교육기관"에서의 연구이다. 나는 대학교에서 18개월을 일을 하고, 연구기관으로 소속이 바뀌어 남은 포닥을 하고 있다. 따라서 24개월의 연방세 면제 혜택을 받지 못하고, 18개월동안의 연방세만 면제 혜택을 받았다.

Schedule A 작성법 : 항목공제(itemized deductions)

보통의 경우라면 항목공제에 넣은 수 있는 값이 원청징수된 주세(state tax) 빼고는 없을 것이다. 원천징수된 주세 금액은 W-2의 box 17에 있는 값을 적으면 된다.

From 8843 작성법 : Statement for Exempt Individuals

Part 1 General Information

1040-NR과 함께 제출할 경우 line 1a부터 4a까지는 적지 않아도 된다고 한다. 다만 line 1a에 "Information provided on 1040-NR"이라고 적어준다.

Line 4b

자신이 exempt individual이었던 기간을 적는다. 나는 1년 전체가 exempt individual이었으므로 365를 적어 주었다.

Part II Teachers and Trainees

포닥의 경우 이 부분을 작성한다.

Line 6에 내가 일하는 곳의 지도교수님, 일하는 곳의 주소, 전화번호를 적었다.

Line 7에 자신이 미국에 체류했을 때의 비자 종류를 적는다. 이는 "6 year look-back rule"을 테스트하기 위함이다. 즉 이번년도를 제외한 지난 6년의 비자 기록을 보았을 때, 2년 동안만 exempt individual이 될 수 있다는 것이다. 저기 6개의 칸에 2개 이상 채워져 있으면 exempt individual이 아니라는 뜻이며, 비거주자 또한 아니라는 뜻이다(뭔가 잘못됐다는 뜻).

하지만 나의 경우를 보면 세 칸이 "J"로 채워져 있는데, 나는 2018년, 2019년 동안은 exempt individual이 아니었고, 세금법상 거주자로서 세금보고를 하였다. 이를 구분할 수가 없어서, 출력을 한 뒤 빨간 펜으로 "I was a resident alien for tax purposes in 2018 and 2019"라고 적어서 보냈다.

나머지 부분은 작성하지 않았다. 1040-NR과 함께 제출할 경우 서명도 안하게 되어 있어서, 그냥 출력만 했다.

제출

다음 문서를 잘 정리하여 IRS로 보낸다. 보낼 주소는 1040-NR 안내문의 "Where to File" 항목에 나와있고, 머니오더와 같은 지불액이 우편에 포함될 경우와 아닌 경우 보내는 주소가 다르다. 나는 세금을 돌려받기 때문에, Austin에 보냈다.

- W-2 및 1042-S (출력했을 때 여러 장의 복사본이 있는데, 자세히 보면 연방세 보고용이 있다).

- 1040-NR

- Schedule OI

- Schedule A

- 8843

이렇게 제출했고, 1040-NR에 서명을 하였다.

E-file에 대해서

1040-NR의 안내문을 보면 Electronic file을 추천하고 있다. 즉, 나처럼 작성 → 출력 → 우편으로 보내는 것 없이 인터넷으로 작성하여 제출하는 것이다. 만약 돌려받을 세금이 있다면 좀 더 빨리 받을 수 있는 것 같다. 작년 우편으로 했을 때에는 10월이 되어서야 돈을 돌려받았었다. 또 우편료도 절약할 수 있다.

이를 위해서 첫 번째로 찾아야 하는 것이 1040-NR을 지원해주는 사이트를 찾는 것이다. Turbo tax의 경우 1040-NR은 지원해 주지 않는 것으로 알고 있다. 두 번째로는 1042-S를 지원해주는 곳을 찾는 것이다. 한인 커뮤니티를 검색해보니 "TaxAct"라는 곳에서 하면 되는 것 같기는 했다.

나는 이번 해 이후로 한미조세협약 대상이 아니라 세금 보고가 더 단순해지니, 다음부터는 E-file도 한번 도전해볼까 한다.

은행이자 보고?

제일 헷갈렸던 부분이다. 돈을 saving account에 넣어두면 이자가 나오는데, 1040-NR의 line 2b를 보면 taxable interest가 있다. 은행이자는 taxable interest이다. 나는 2020년 이자가 $1.66이었고, 반올림하면 $2였다. "Publication 550, Investment Income and Expenses"에는 다음과 같이 나와 있다.

Form 1099-INT.

Interest income generally is reported to you on Form 1099-INT, or a similar statement, by banks, savings and loans, and other payers of interest. This form shows you the interest you received during the year. Keep this form for your records. You do not have to attach it to your tax return. Report on your tax return the total interest income you receive for the tax year. See the Instructions for Recipient of Form 1099-INT to see whether you need to adjust any of the amounts reported to you.

은행이자는 $10이 넘을 때에만 1099-INT라는 문서를 받는다. 이게 헷갈리는 부분인데, 그렇다면 1099-INT라는 문서를 받지 않으면 즉 이자가 $10 미만이면 보고를 안해도 되나? 이런 생각이 든다. 일단 한국 커뮤니티를 검색을 해보니, 은행 이자가 $10 미만이면 보고를 안해도 된다라는 의견이 있었다.

다음으로는 터보택스 커뮤니티도 검색을 해보니, 한 유저가 $10 미만이면 보고 안해도 되고, 이거는 계정당이기 때문에 10개 계정이 각각 $9.99의 이자를 받았다면, 10개 계정 모두를 보고하지 않아도 된다고 했고, 이에 다른 유저들이 이 유저를 공격했다. 반박하는 근거로 아래 글이 인용되었다(Publication 550).

Interest not reported on Form 1099-INT.

Even if you do not receive a Form 1099-INT, you must still report all of your interest income. For example, you may receive distributive shares of interest from partnerships or S corporations. This interest is reported to you on Schedule K-1 (Form 1065), Partner's Share of Income, Deductions, Credits, etc., and Schedule K-1 (Form 1120S), Shareholder's Share of Income, Deductions, Credits, etc.

즉, 1099-INT 문서를 받지 않았다 하더라도 이자를 받은 것이 있다면 보고해야한다는 것이다. 하지만 그 다음 예시를 보면, $10 미만의 이자에 대한 내용은 없다.

나는 이자에 대해서 보고하지 않았는데, 그 이유는 Publication 550을 보면 은행이자가 아닌 다른 부분에서 $10 미만은 보고하지 않아도 된다는 암시가 있었기 때문이다. 예를 들면,

- For deposits of less than $5,000, gifts or services valued at more than $10 must be reported as interest.

하지만 결론만 보고 따지면, $2불의 이자를 소득으로 넣었을 때, 납부해야 할 세금이 바뀔 확률은 많지 않다. 즉 tax table에서 내 소득이 경계선에 있어서 $2을 더했을 때 다음 칸으로 넘어가 버리는 상황은 흔치 않을 것이다. 또한 내가 알기로는 세금 보고에서 문제가 되는 것은 잘못 보고했을 때가 아니라 세금을 덜 냈을 때이므로, 적지 않는다고 해가 될 것은 없을 것 같다. 그래도 불안하신 분들은 이자 받은 금액을 1040-NR의 line 2b에 넣으면 될 것 같다.

---

제 블로그는 광고를 넣는 대신 "Buy Me a Coffee"을 통해 후원으로 운영되고 있습니다. 소규모 금액도 큰 동기부여가 됩니다.

https://www.buymeacoffee.com/harryincupboard

'미국 생활' 카테고리의 다른 글

| 미국에서 첫 신용카드 만들기 (0) | 2021.08.29 |

|---|---|

| 영주권 신청 - I-485, I-765, I-131 작성법, 준비서류, 타임라인(진행중) (0) | 2021.08.02 |

| 영주권 신청 - 기본증명서 및 가족관계증명서 번역 (1) | 2021.05.03 |

| J1 비자 - 거주자/비거주자 구분, 세금 (0) | 2021.05.02 |

| 캘리포니아 주세 보고 방법 - 거주자/비거주자, 540 (0) | 2021.04.20 |

| 영주권 신청 - J1 웨이버 신청 방법 / 타임라인 (0) | 2021.03.08 |

| 미국 연방세 보고 방법 - 1040, 1042-S, J1, 거주자 (0) | 2021.01.27 |

| 미국 앞니 크라운 비용 후기 (0) | 2021.01.23 |